联系电话:400-6588-113

| 热点解读 Hot Spot Interpretation |

信托投资:大潮渐落,积极转型

2016-03-09

1、2015回顾:规模收缩、积极转型

1)信托业受经济周期影响进入转型阶段

2015年,信托业经历了大风大浪。2015年上半年伴随着股市疯牛,信托行业乘风而上,经历了突飞猛进的快速发展。信托资产规模和新增项目数量都迅速增加。7月份股灾降临,资本市场经历了前所未有的大幅波动的背景下,市场风险偏好迅速调整,信托业经历了冷热不均的发展局面,一边证券投资信托的迅速萧条,一边是固定收益信托的供不应求。

年关将近,回首2015,信托业面临着增长动力缺乏,传统业务后劲不足以及行业发展前景不明等种种问题。2016年作为“十三五”规划的首年,是信托业积极转型、寻找新增长点的关键时期。

未来信托业的新常态之一是行业将由高速增长步入中速增长时期,这是内外因素共同作用的结果。首先,行业面临的监管政策日益严格,监管层相继出台包括“99号文”及其细则、生前遗嘱制度等政策,旨在规范行业发展;其次,伴随国内经济进入改革攻坚期,实体经济经营环境形势严峻,企业对高融资成本的承受能力明显降低;第三,证券市场明显转暖,二级市场行情走势喜人,定向增发及并购类主题投资产品火热,而信托违约事件时有发生,使得投资者对信托产品的投资热情有所下降;最后,从信托公司自身角度出发,风险管理已经成为首要考虑因素,信托公司从项目筛选、结构设计等方面均提高审核标准,并积极尝试从传统融资类项目向创新业务转型。多项因素共同作用,使得信托行业增速放缓成为必然趋势。

2)资金投向随着市场风格变化明显

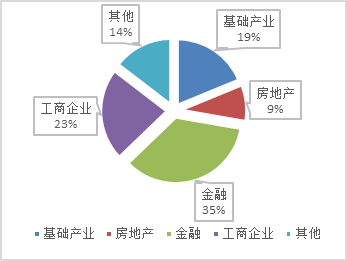

从信托财产的运用领域来看,信托公司对实体、金融领域的主要动向把握较为准确,能够根据市场风格灵活调整资产配置方案。2015年3季度,信托资金主要投向依然集中在工商企业、基础产业、金融(包括金融机构和证券投资)和房地产四大领域,但每个领域占比有较大程度变化,这一变化紧跟市场风格的步伐。

三季度信托资金投向领域占比

房地产行业:虽然目前房地产销售情况明显转暖,但房地产市场仍然处于中长期调整期,信托公司出于风险控制的因素考虑,提高房地产企业的审核标准,收缩该类业务规模,房地产信托成立规模占比已经由上半年年初9.27%降至8.36%。

基础设施建设:2014年下半年以来至今,基础设施建设成为推动增长的主要力量之一,基础设施类信托和资管计划成立规模迅速攀升,占比一度超过30%。2015年,作为主要的稳增长动力,基础设施建设类信托计划依然保持的良好的发展态势,但由于2014年直至2015年的疯牛行情,金融领域的信托计划尤其是股票投资的信托计划迅猛发展,挤压了基础设施的所占份额比例。

金融领域:2014年下半年至2015年上半年,股市狂飙到5178点,疯牛行情吸引了大量资金通过信托投资股票市场,以定向增发为主的证券投资类产品大幅涌现,投向金融领域的信托资金规模创历史新高,继续保持第一投资方向,占比一度达到33.30%。7月股市大幅震荡,投资与股票市场的投资计划迅速预冷,而投资固定收益产品的信托计划备受追捧,投向金融市场的信托项目总规模开始下降,截止至2015年三季度,占比已经滑至32.27%。但仍为第一大投向。

2、2016投资策略:“核心—卫星”,财富传承

信托在国外是一种基本的法律安排,一项财产管理制度,在国内则主要是一种投资渠道,在高净值客户的需求以及信托行业转型的共同作用下,信托财产管理制度的特性将进一步在国内得以体现,建议2016年对待信托要同时关注其投资特性和财产管理制度的功能。

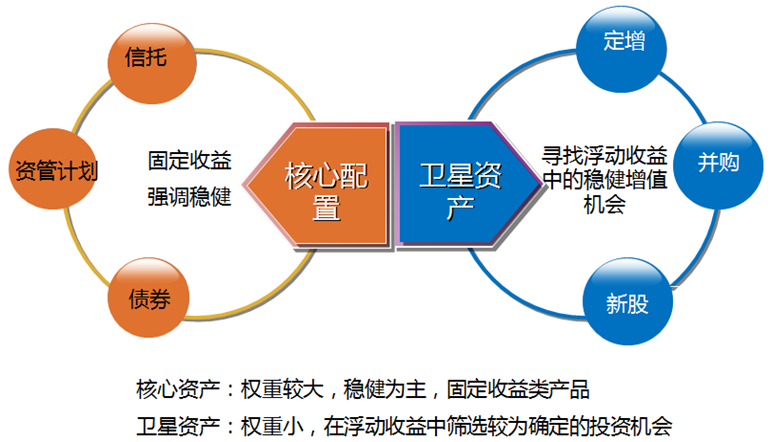

1)投资策略:以“核心-卫星”资产配置为原则

在投资理财市场日益多元化、理性化和专业化的背景下,高净值客户的投资标的可以不再围绕单一理财产品,而是以“资产配置”为指导原则,在分散风险的基础上获得较为稳定的预期收益。

资产配置方案可参考“核心—卫星”资产配置方法,将可配置资产分为“核心”和“卫星”两大类,“核心”是主体,在配置比例中占较大比重,目的是在风险相对较低的情况下获得较为稳定的收益,“卫星”则构成环绕主体的其余配置,为的是增强收益和分散风险。

其一,核心资产:固定收益类信托、资管计划

在经济转型的大背景下,投资者更应重视信托在资产配置中的作用,把固定收益类的信托和资管计划作为整个资产组合中的核心资产,通过投资该类预期收益稳定的产品保障核心资产的价值。具体投资建议包括:

精选房地产项目:在房地产市场进入调整的大背景下,信托公司在考察房地产项目时,已经运用更为严格的风险控制措施隔离了大部分潜在风险,投资者在选择产品前,遵循信托公司、融资方、担保方式和地域四个维度的筛选原则,就能够做到有效规避风险。

此外,在选择常规融资类房地产信托产品的基础上,以保障房、棚户区改造房等为基础资产的房地产信托投资基金(REITS)有望在2016年成为热点,可积极关注。

关注资产证券化产品:分别由央行主导的信贷资产证券化和证监会主管的企业资产证券化均已经实施由事前审批改为事后备案制度,资产证券化的发展进程有望加快,基础资产优质、预期收益稳定的证券化类产品,将具有较好的投资价值。

其二,卫星资产:定向增发、并购等主题投资产品

在获得核心资产的稳定收益后,卫星资产可适当考虑风险可控,能够获取一部分超额收益的品种,比如包含结构化设计的并购、定向增发、新股发行类主题投资产品,该类产品对募集资金进行了优先、劣后级的设计,作为优先级的投资者,在享有较为稳定的预期收益的同时,还可以分享部分超额收益。更为重要的是,卫星资产配置的比例较低,而多个不同的卫星资产又能够有效发挥分散风险的作用,即使单个产品发生小幅亏损,并不会影响到核心资产的表现,对整个组合资产的业绩影响也非常微弱。这就是资产配置的魅力所在。

2)财产管理:利用家族信托做好财富传承

家族信托在海外有着悠久的发展历史,人们耳熟能详的洛克菲勒、杜邦、沃尔玛•沃顿等名门望族,即便是在数百年动荡中,也依然能实现家族财富的传承,就是得益于家族信托的保障与支撑。伴随国内制度体系逐步成熟,家族信托在国内的发展速度将随之提升。

境内:如果高净值客户的资产全部在境内,并且暂时没有境外投资的打算,可以主要考虑境内资金类家族信托。虽然国内信托登记制度缺失,但是设计以资金为信托财产的家族信托是可行的,并且通过一系列专业的架构设计,能够有效做到这部分资产的传承。此外,伴随全国信托登记中心在上海成立,预计信托登记制度这一难题有望破冰,为将来成立非资金类家族信托提供强有力的制度支持。

境外:如果高净值客户持有海外资产,则更有利于建立离岸信托。在具体的业务操作过程中,家族信托具有较强的个性化和专业化,不同委托人具有复杂的家族和个人情况,以及特定诉求,需要专业人士在综合了解并考虑客户的人生阶段、家庭情况等基础上,设计专业的信托结构。