联系电话:400-6588-113

| 热点解读 Hot Spot Interpretation |

影视投资市场的现状分析

2016-03-20

2015年全国电影总票房为440.69亿元,同比增长48.7%,2013-2015年我国电影票房的平均增速为37.45%,若按照该平均增速计算,2016年的票房总量将达到604.78亿元。2016年1-2月,全国电影票房累计超过112亿元,其中2月份票房近69亿元,首次超过北美市场成为全球第一。

一、影视文化产业蓬勃发展的原因

影视文化产业是包括以电影电视剧为首,文化产业涉及3D、动漫、演艺演出、以设计为核心的创意产业、传媒出版业等行业。近几年,以电影为首的影视文化产业的蓬勃发展主要归因于:

1、政策支持。

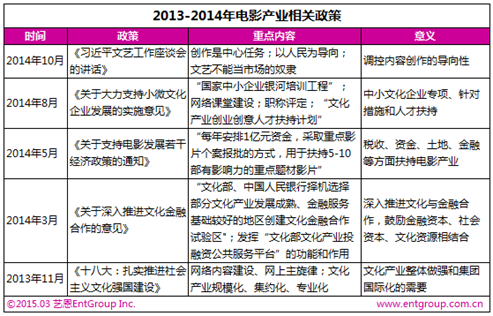

中国文化产业高速发展得益于国家层面多年来对文化产业呵护。中国政府一直在寻找新的经济增长点,“十二五”期间,我国将文化创意产业列入“七大战略新兴产业”之一,文化产业被视为经济转型重要方向之一。

为扶植文化产业,单2013年A股文化传媒类公司获得政府补贴17亿元。在电影方面,成立电影扶持基金,对中小文化企业进行税收减免,使得国产电影质量和数量不断提升;在电视剧方面进行了一剧两星的政策限定,在购剧成本增加的同时,也提高了各卫视对电视剧质量要求。

2015年9月通过《电影产业促进法》特别强调各级政府要把电影产业发展纳入国民经济和社会发展规划,表明中国电影产业对于国民经济的转型具有特殊意义,意味着电影产业不仅有自身发展的需要,还要着眼于对国民经济的贡献,着眼于国民经济的转型。

2、消费升级。

文化产业的告诉发展与人均GDP的高速增长存在着直接的因果关系。从2003年到2015年,我国人均GDP从1000多美元增长到7000多美元——期间包括电影消费在内的文化消费必然会有一个爆发性增长。从观众层面而言,观影人次增加也与中国社会“中产阶层”的稳定增长相吻合。

瑞士信贷集团在最新公布的《全球财富报告》显示:“拥有5万-50万美元资产的中国中产阶层人口为1.09亿人,超过了美国的9200万人。”也就是说,中国中产阶层为中国电影票房增长准备了最大的观众群体。中国电影市场由于起点较低,城镇化不断拓展,人民群众文化消费需求、电影消费需求持续旺盛,将会在较长一段时期保持高速发展的态势。

3、设施支持。

随着国家支持县城数字影院的若干鼓励性政策,国内院线数量增加,3D和IMAX播放技术普及,使得观影人数和观影体验不断增加。目前全国屏幕累计已经达到了26244块,使得电影消费从传统的北上广深特大城市以及发达地区的省会城市迅速扩展到三四线城市以及数量更大的县级城市。

三四线城市的观影人群成为中国电影看得见摸得着的新的增长点,并且市场份额不断扩大,有效拓展了中国电影市场的空间和容量。艾瑞咨询研究数据显示,当前,中国文化产业增加值占GDP的比重为3.6%,远低于美国6%的水平。2014年中国人均观影次数仅为0.6次,2015年1.1次,远低于美国4.3次的水平。当院线建设需求减缓后,随着我国人均的观影频次增加也将提高电影票房收入。

4、口红效应。

中国电影需求的空前旺盛,其实也是中国经济结构调整、转型而放大的一种“口红效应”。美国上世纪30年代大萧条和70年代“石油危机”两次经济危机,使得几乎所有行业陷入停顿,但是好莱坞的电影产业却得到了快速发展,这种有趣的现象被人们成为“口红效应”。分析原因发现,每逢经济下行,人们为了逃避现实的残酷生活,都会通过优秀的影视文化作品来排解内心的苦闷,从而促使影视文化等相关行业的蓬勃发展。美国、日本、韩国等发达国家均是在国家经济增速放缓的时候,均把目光集中在娱乐影视文化,并创造巨大的市场价值。

二、中国影视文化投资现状

伴随着电影票房“井喷”般增长的是最近几年影视文化投资的飞速发展,2015年,A股市场共发生130多起文化传媒行业并购事件,涉及资本约2300亿元,其中与影视相关的并购多达76起,占到一半以上,涉及资本2000亿元,占比87%,平均每5天发生一起文化企业并购事件。

目前与国外相比,中国的影视文化基金尚处于起步阶段,在欧美等发达国家,私募基金已成为影视业重要的融资渠道,并在产业整合、升级过程中发挥主导作用。因此有专家预测,未来十年,将是中国文化产业发展的黄金十年,与美国日本文化产业发达的国家相比还有5-8倍的发展空间。

通过影视文化基金介入,可以帮助影视企业整合产业上下游的资源。通过影视文化基金的大力发展,一方面有利于本国资本对影视文化产业的控制,另一方面又促进文化产业市场化,搞活市场,激发文化产业的经济活力。

目前,影视基金投资主要有两种运作模式,一是成立并购基金,收购影视公司股权,影视公司包括播出渠道公司、影视制作公司;二是成立专项影视基金,直接投资于影视项目。

影视基金投资的风险主要包括拍摄过程超期限、拍摄超支、盗版、票房不确定性;通常10部电影中有1-2部盈利,是一个风险较高的行业。由于该行业的特殊性,以影视制作公司为背景的产业基金,更具备投资优势。

三、影视文化产业的发展趋势

1、国内影视制作公司并购潮,布局未来娱乐帝国

近几年,电影制作公司不满足于传统影视制作,与互联网和手游公司联姻,扩大产业链,建立起以影视文化为中心,以手游、动漫等泛娱乐的文化全产业链。通过对优质IP的全产业链开发,最大程度的获取收益,布局未来的娱乐帝国。

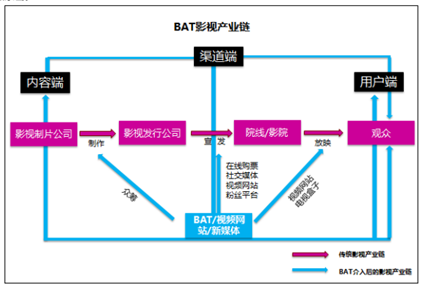

2、互联网巨头布局影视文化,重塑产业利益链条

2014年开始,以BAT为首的互联网公司加速进入影视产业,继阿里收购文化中国改名“阿里影业”,腾讯成立“腾讯电影+”并成为华谊第一大机构投资者(A股电影第一股)后,百度入股华策影视(A股电视剧第一股)。

BAT布局影视文化,通过人才和资本投入,用互联网思维重塑整个影视产业链。互联网公司从过去的视频平台和渠道端,发展出优质IP孵化、众筹投资、粉丝经济、大数据分析、在线票务等新的商业机会。影视产业链将形成软件平台+硬件终端+票务产品+互联网的整合。

3、中国资本牵手好莱坞,参与全球影视投资

据不完全统计,国内已经有华谊、博纳、万达、复星等至少5家企业开始选择牵手好莱坞,但每家企业的合作方式又有所不同。有偏向财务投资的,比如复星和studio8,博纳与TSG;也有对中国市场比较谨慎,选择和中国公司合作的,比如华谊和STX;也有像万达,凭借强大的资金能力,直接耗资35亿美元收购托马斯图尔的传奇影业,实现与自有的影视产业整合。

而国内一些产业基金,投资好莱坞影视公司项目,以项目分成的方式,分享电影投资收益。如完美环球与盛景网联旗下盛景嘉成母基金成立了一只2.5亿美元的基金,用来投资环球影业未来5年制作和发行的电影项目,投资占比大概在25%左右。

4、争夺优质IP资源,全产业链广泛应用

随着资金和硬件设施的不断完善,影视文化投资未来争夺的焦点将会是优质IP的争夺。通过开发优质IP,在产业资本的鼎力相助下,将制作出更高水平的影视、游戏、动漫作品,覆盖更广泛的人群;通过明星IP所产生的粉丝经济正在诞生。

未来影视文化将是一个“泛娱乐”的概念,游戏、动漫、文学、影视将不再独立发展,甚至可以延伸至实景旅游、演艺等更广泛的领域。涉及文化产业的企业将会不断通过资本市场并购重组,互相连接,共融共生,构建一个个全产业链的“娱乐帝国”,而拥有优质内容IP或明星IP的企业将成为投资者竞相追逐的目标。